¿Quieres saber cómo funciona la cotización en la Seguridad Social en el Régimen Especial de Trabajadores Autónomos (RETA)? ¿No sabes cuáles son los cambios ligados con las nuevas bases de cotización de los autónomos para el año 2023? ¡Estás en el sitio correcto! Todo parece haber cambiado mucho desde la puesta en marcha del nuevo sistema de cotización. El caso es que muchos de estos ajustes están relacionados con las nuevas bases de cotización de los autónomos, por lo que vamos a repasar todo lo que necesitas saber sobre ellas.

Dado que es importante entender y poder distinguir claramente este sistema de cotización, todo aquel que trabaja como autónomo necesita estar familiarizado con las bases de cotización. Para aclarar cualquier confusión, intentaremos explicar este término en detalle a lo largo de esta guía. ¡Vamos a ello!

Índice de contenidos

Qué son las bases de cotización de autónomos

Desde el 1 de enero de 2023 ha entrado en vigor una nueva forma de cotizar a la Seguridad Social en función de los “ingresos reales” para todos los autónomos. Es decir, a partir de ahora, se van a pagar las cuotas de autónomos según los ingresos estimados para el ejercicio 2023 y siguientes.

Las bases de cotización a la Seguridad Social se deberán corresponder con los ingresos previstos y según estos ingresos declarados, y se establece una tabla de tramos para calcular las nuevas cuotas mensuales de cotización al régimen de autónomos.

Estas bases sirven como pauta para determinar cuánto se debe pagar a la Seguridad Social por medio de la cuota de autónomos. A partir de este 2023, como consecuencia del nuevo sistema de cotización, se establecen los valores mínimos y máximos de estas bases de cotización que vienen determinados por 15 tramos de beneficios reales que el trabajador autónomo debe seleccionar en función de sus proyecciones de rendimiento.

Para qué sirven las bases de cotización de autónomos

Las bases de cotización se utilizan para determinar el importe máximo y mínimo de la cuota de autónomos que se debe abonar. Es decir, sugiere el valor de las prestaciones que todo autónomo puede recibir de manera indirecta.

Con el nuevo régimen aplicable desde 2023, siempre hay una base de cotización mínima y máxima en cada tramo de renta, y cada persona decide cuánto quiere pagar para determinar cuánto quiere recibir en caso de necesitarlo.

Y todo esto deriva en cosas tales como el paro para trabajadores por cuenta propia, las prestaciones percibidas por cese involuntario, garantía de días por baja por enfermedad, accidentes de trabajo, permisos de maternidad y paternidad, etc. Todas estos elementos dan sentido a las bases de cotización y nos obliga a considerar cuidadosamente nuestras opciones a la hora de cuáles escoger para que nos favorezca como autónomos.

Cuáles son las bases de cotización de autónomos en 2023

Con el nuevo sistema de cotización por la renta real de los autónomos, todos los autónomos tienen ahora bases de cotización diferentes, dependiendo de cuánto dinero ganan realmente con su trabajo. A partir de este año, todos los trabajadores por cuenta propia se clasificarán por ingresos o rendimientos netos en uno de los 15 grupos de cotización diferentes que existen en las tablas establecidas.

De manera crucial, podrán elegir una contribución mínima o máxima en cada uno de estos grupos, según los beneficios que deseen tener y la cuota de autónomos que deseen pagar. Te presento a continuación cuál es la base mínima y máxima de cotización para los autónomos en los 15 tramos:

- Con un rendimiento neto de 670 € o menos: La base mínima de cotización es 751,63 € y la base máxima es 849,66 €.

- Con un rendimiento neto de entre 671 € y 900 €: La base mínima de cotización es 849,67 € y la base máxima es 900 €.

- Con un rendimiento neto de entre 900 € y 1.166,70 €: La base mínima de cotización es 898,69 € y la base máxima es 1.166,70 €.

- Con un rendimiento neto de entre 1.166,7 € y 1.300 €: La base mínima de cotización es 950,98 € y la base máxima es 1.300 €.

- Con un rendimiento neto de entre 1.300 € y 1.500 €: La base mínima de cotización es 960,78 € y la base máxima es 1.500€.

- Con un rendimiento neto de entre 1.500 € y 1.700 €: La base mínima de cotización es 960,78 € y la base máxima es 1.700 €.

- Con un rendimiento neto de entre 1.700 € y 1.850 €: La base mínima de cotización es 1.013,07 € y la base máxima es 1.850 €.

- Con un rendimiento neto de entre 1.850 € y 2.030 €: La base mínima de cotización es 1.029,41 € y la base máxima es 2.030 €.

- Con un rendimiento neto de entre 2.030 € y 2.330 €: La base mínima de cotización es 1.045,75 € y la base máxima es 2.330 €.

- Con un rendimiento neto de entre 2.330 € y 2.760 €: La base mínima de cotización es 1.078,43 € y la base máxima es 2.760 €.

- Con un rendimiento neto de entre 2.760 € y 3.190 €: La base mínima de cotización es 1.143,79 € y la base máxima es 3.190 €.

- Con un rendimiento neto de entre 3.190 € y 3.620 €: La base mínima de cotización es 1.209,15 € y la base máxima es 3.620 €.

- Con un rendimiento neto de entre 3.620 € y 4.050 €: La base mínima de cotización es 1.274,51 € y la base máxima es 4.050 €.

- Con un rendimiento neto de entre 4.050 € y 6.000 €: La base mínima de cotización es 1.372,55 € y la base máxima es 4.495,50 €.

- Con un rendimiento neto superior a los 6.000 €: La base mínima de cotización es 1.633,99 € y la base máxima es 4.495,50 €.

Cómo calcular las bases de cotización de autónomos

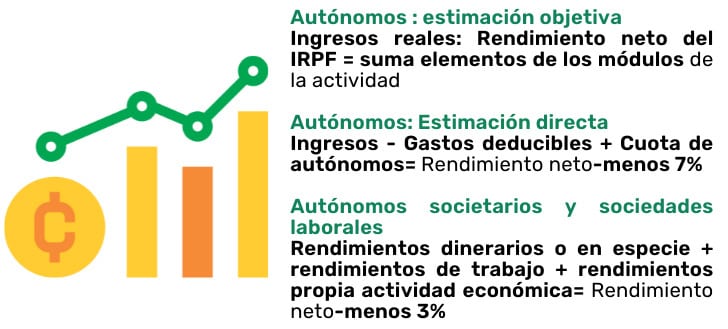

Si tributas por el sistema de estimación directa, al realizar este cálculo, deberás sumar el importe de las cuotas a la Seguridad Social que hayas pagado a los rendimientos netos obtenidos de todas las distintas actividades como trabajador por cuenta propia que realices. De acuerdo con las reglas de la normativa del IRPF y con algunas consideraciones especiales en función de si eres miembro de determinados grupos, como socios mercantiles, se calcularán estos rendimientos netos.

Estos ingresos netos están sujetos a una deducción de gastos generales del 7%, porcentaje reducido al 3% para socios mercantiles o socios laborales que hayan estado registrados como trabajadores por cuenta propia durante 90 días en el año.

Si ya figuras como trabajador por cuenta propia a partir del 1 de enero de 2023, puedes utilizar el servicio Base de cotización y rendimientos para cambiar tu base de cotización para ajustarla a tu previsión sobre el promedio mensual de tus rendimientos netos anuales. Ajustando tu base de cotización a los rendimientos, puedes evitar que en el futuro surjan diferencias de cotización como consecuencia de la regularización anual de cuotas.

Qué porcentaje se aplica a las bases de cotización

Como trabajador por cuenta propia, deberás aplicar la correspondiente cuota a la Seguridad Social sobre la base que hayas seleccionado. El 31,20% es la cuota que debes pagar de tu base de cotización. La

siguiente tabla desglosa el porcentaje (tipo de cotización) que se aplica a la base de cotización para determinar la cuota:

- Por contingencias comunes (28,30%): Te protege por esta cotización si un accidente o una enfermedad no laboral te impide trabajar.

- Por contingencias profesionales (1,3%): Te protege por esta cotización en caso de un accidente laboral o enfermedad profesional.

- Por cese de actividad (0,9%): Te protege en el caso de que tu actividad termine definitivamente.

- Por formación profesional (0,1%): Se trata de una cotización que te ayuda a saber cómo obtener formación que te permitirá una fácil inserción en el mercado laboral.

- Por mecanismo de equidad intergeneracional (MEI)(0,6%): Esta cotización sirve para mantener el equilibrio generacional y la sostenibilidad del sistema de la Seguridad Social.

Cómo cambiar las bases de cotización

Si se prevé que los ingresos netos cambiarán a lo largo de 2023, se podrá elegir una nueva base de cotización cada dos meses y, en consecuencia, una nueva cuota que se adapte a ellos, hasta un máximo de seis cambios por año. En las fechas que se indican a continuación, entrará en vigor esta modificación:

- 1 de marzo de 2023: Si la solicitud se presenta entre el 1 de enero y el último día natural del mes de febrero.

- 1 de mayo de 2023: Si la solicitud se presenta entre el 1 de marzo y el 30 de abril.

- 1 de julio de 2023: Si la solicitud se presenta entre el 1 de mayo y el 30 de junio.

- 1 de septiembre de 2023: Si la solicitud se presenta entre el 1 de julio y el 31 de agosto.

- 1 de noviembre de 2023: Si la solicitud se presenta entre el 1 de septiembre y el 31 de octubre.

- 1 de enero del año 2024: Si la solicitud se presenta entre el 1 de noviembre y el 31 de diciembre.

Novedades en los beneficios aplicables a las bases de cotización

A los beneficios que se aplican a la cotización para autónomos se añaden una serie de novedades como consecuencia del Real Decreto-ley 13/2022, de 26 de julio de 2022, que entró en vigor el 1 de enero de 2023 y estableció un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos que mejora de la protección por cese de actividad. Habrá dos tipos de bonificaciones:

#1 Bonificación en la cotización para autónomos por cuidado de menor afectado por una enfermedad grave

Los autónomos que perciban la prestación por cuidado de menores con cáncer u otras enfermedades graves tienen derecho a una bonificación del 75% de la cuota por contingencias comunes durante el

período en que lo hagan. Esta bonificación se calcula aplicando el tipo de aportación por contingencias comunes a la base media de los doce meses anteriores a la fecha de inicio de esta bonificación, excluido el correspondiente a IT derivada de contingencias comunes.

Si el trabajador ha estado en alta continuada en el Régimen de autónomos durante menos de doce meses, para el cálculo de la base media de cotización se tendrá en cuenta la última fecha de alta. El resultado se obtiene dividiendo la suma de las bases de cotización por el número de días en que ha estado dado de alta de forma continuada, y la cantidad obtenida se multiplica por treinta.

#2 Bonificación a trabajadoras autónomas por reincorporación a su actividad

Los trabajadores que dejen de trabajar como consecuencia del nacimiento de un hijo/a, una adopción, una tutela con fines de adopción, acogimiento y luego decidan volver a trabajar dentro de los dos años siguientes a la fecha de terminación, durante los 24 meses siguientes a la fecha de reincorporación, tienen derecho a una bonificación equivalente al 80% de la cuota por contingencias comunes.

Esta bonificación resulta de aplicar el tipo de cotización por contingencias comunes a la base media de los doce meses anteriores a la fecha de cese en su actividad, excluyendo el correspondiente a IT derivada de contingencias comunes.

Conclusión: Es importante conocer las bases de cotización para ser autónomo

No tengas miedo de iniciar tu propio negocio si estás considerando darte de alta como autónomo. Uno de los factores que debemos tener en cuenta para nuestra jubilación, y que va cobrando más importancia con el paso de los años, es la base de cotización de los autónomos. Sin embargo, existen otras opciones entre las que puedes elegir, como un plan de pensiones o un plan de ahorro.

En resumen, eres tú quien tiene el poder de elegir qué hacer. No obstante, debes estar plenamente informado sobre las bases de cotización que rigen las cuotas de la Seguridad Social que deberás pagar como trabajador por cuenta propia.

Esperamos que con esta guía hayamos despejado todas tus dudas sobre este tema. Y si no es así, nuestros abogados y asesores de EMLB-GCE Group S.Lte ayudarán para que puedas estar informado de todas las novedades y sobre todo, tomar las decisiones que más te interesen para tu futuro.